Il ruolo delle compagnie tradizionali nel solare residenziale

fotovoltaico21 giugno 2026diRedazione Solematica

Il riposizionamento strategico delle utility

Le utility tradizionali non sono più soltanto venditori di energia. Nel residenziale, la diffusione del fotovoltaico e dell’autoconsumo ha imposto un ripensamento del modello di business, spostando il baricentro dalla semplice fornitura alla gestione integrata dei servizi energetici. Questo cambiamento non rappresenta solo una reazione difensiva alla riduzione dei consumi di rete, ma l’occasione per costruire un modello di business ibrido tra vendita di energia, gestione impiantistica e controllo digitale.

Uno sguardo ai dati più recenti

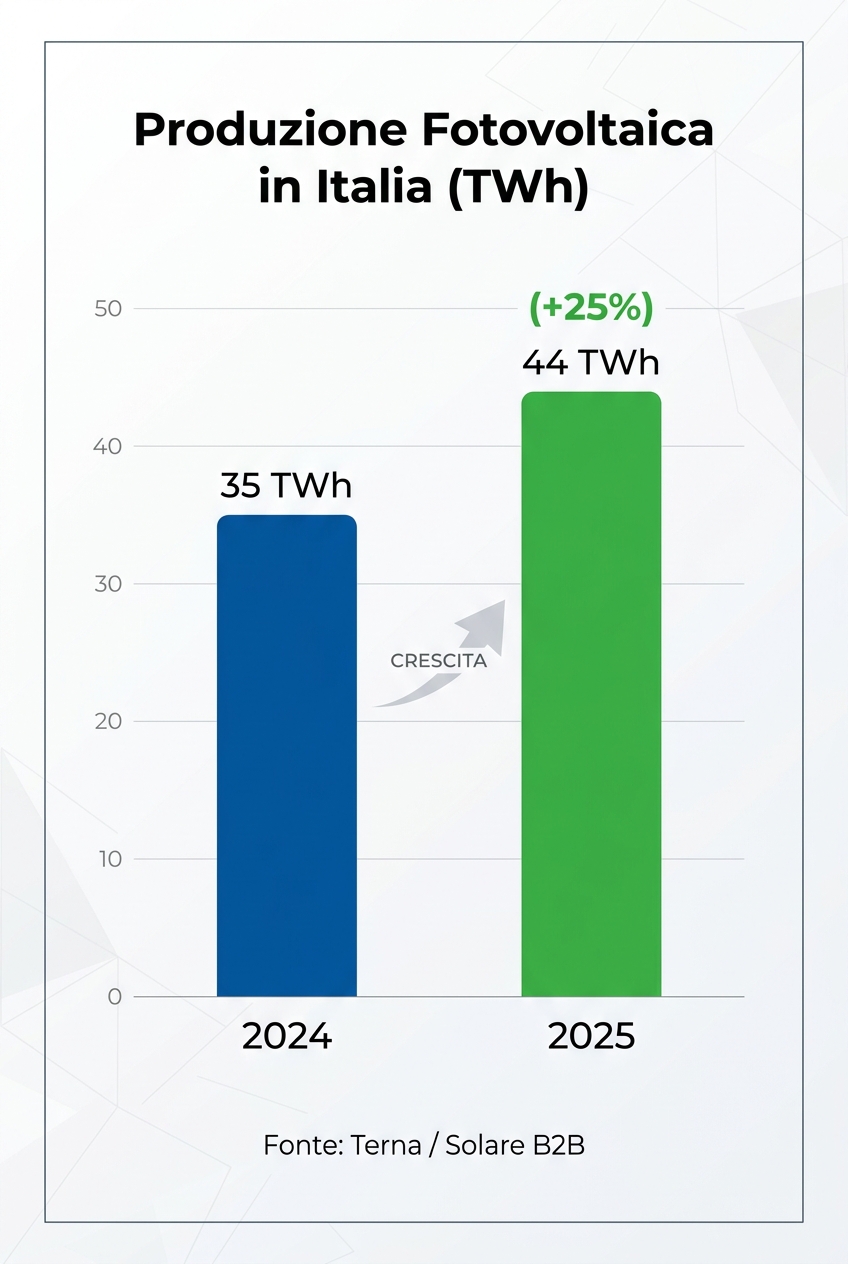

Il 2025 ha segnato un'accelerazione decisa per il settore. Secondo il rapporto mensile di Terna, la produzione di energia fotovoltaica in Italia ha raggiunto un nuovo record di 44 TWh, con un incremento del 25% rispetto ai 35 TWh del 2024. Il solare è arrivato a coprire il 16,5% della produzione totale nazionale e il 14,23% della domanda di energia, evidenziando un ruolo sempre più centrale nel mix energetico del paese.1 Questa crescita è stata sostenuta sia dall'aumento della capacità installata, con 6,4 GW aggiuntivi, sia da un maggiore irraggiamento.

Da venditori di energia a fornitori di servizi

Su questa base, il primo salto riguarda la natura stessa della relazione con il cliente finale. Per lungo tempo, le utility hanno operato come fornitori di una commodity. Il rapporto era centrato su continuità della fornitura, contratto e fatturazione. Con il fotovoltaico residenziale, invece, il cliente non è più soltanto un punto di prelievo. Diventa anche un soggetto che produce, gestisce e talvolta ottimizza i propri flussi energetici. Questo passaggio spinge le utility verso un ruolo più vicino a quello di service provider. Il valore economico si sposta dalla mera vendita di energia a un insieme di attività che comprende progettazione dell’impianto, supporto tecnico, manutenzione, monitoraggio e strumenti digitali per il controllo dei consumi. Il risultato è una relazione più continuativa e meno dipendente dai soli volumi venduti. Il cambiamento è coerente con quanto emerge dai materiali dedicati ai modelli di business e alle novità regolatorie sui clienti attivi nel 2026. Il cliente attivo è, in sostanza, un utente che non si limita a consumare energia, ma partecipa in modo diretto alla sua produzione e gestione. Quando questa figura si diffonde, le utility hanno interesse a presidiare servizi a maggiore valore aggiunto. Non è quindi solo una risposta alla pressione sui margini. È una ridefinizione della Value Proposition. In termini operativi, ciò significa incorporare nella stessa offerta elementi che fino a pochi anni fa erano distribuiti tra soggetti diversi. L’assistenza tecnica non è più un accessorio. Il monitoraggio non è più un’opzione separata. La gestione energetica entra nel cuore della proposta commerciale. È in questo punto che la transizione energetica incontra l’efficienza energetica: non solo meno dipendenza dai prelievi di rete, ma anche migliore coordinamento tra produzione e consumo.L'integrazione verticale del settore solare

Il secondo movimento completa il primo. Se il servizio diventa centrale, allora diventa strategico anche il controllo della filiera. L’integrazione verticale, nel linguaggio industriale, indica proprio la scelta di presidiare più fasi consecutive dello stesso processo. Nel solare residenziale questo può significare combinare sviluppo commerciale, progettazione, installazione, manutenzione e gestione digitale in un unico perimetro operativo. Una filiera più integrata riduce la dispersione di responsabilità. Per il cliente finale significa avere un interlocutore più chiaro. Per le utility significa standardizzare procedure, tempi e qualità del servizio. In un mercato che tende a maturare, questa struttura può rappresentare un vantaggio competitivo rilevante, soprattutto quando la rete domestica diventa una piattaforma di servizi e non più soltanto un terminale di consumo. Il consolidamento osservato nel mercato fotovoltaico, anche attraverso operazioni societarie e acquisizioni, si inserisce in questa logica. Tra i materiali disponibili compare, per esempio, la nascita di TCL SunPower Global il 31 marzo 2025, a seguito dell’acquisizione delle attività di Maxeon Solar. Il caso non riguarda direttamente il perimetro delle utility italiane, ma segnala una tendenza più ampia: la filiera solare premia operatori capaci di combinare asset industriali, marchio, rete commerciale e servizi. Nel residenziale, dove la prossimità al cliente conta molto, il controllo coordinato delle attività diventa uno strumento per difendere margini e continuità della relazione. Questa traiettoria ha effetti anche sulla struttura del mercato. Gli operatori indipendenti non scompaiono automaticamente, ma si trovano a competere in un contesto in cui scala, standardizzazione e capacità di offrire pacchetti integrati diventano elementi decisivi. La trasformazione non riguarda dunque solo la tecnologia fotovoltaica. Riguarda l’assetto industriale con cui viene portata nelle case.Le infrastrutture per il fotovoltaico diffuso

Quando il ruolo delle utility cambia, cambia inevitabilmente anche il ruolo della rete. Il fotovoltaico residenziale non si afferma solo perché aumentano i pannelli installati, ma perché il sistema elettrico riesce a gestire una presenza più diffusa di generazione distribuita. Questo aspetto è spesso meno visibile al cliente finale, ma è decisivo. La transizione energetica, infatti, non dipende soltanto dalla domanda di nuove soluzioni o dalla convenienza economica percepita. Dipende anche dalla capacità delle infrastrutture di accogliere flussi più variabili, più distribuiti e non più unidirezionali. In un sistema tradizionale l’energia segue un percorso relativamente lineare. Con il fotovoltaico domestico, invece, parte dell’energia viene prodotta localmente, usata sul posto e in alcuni momenti immessa nella rete. Questo richiede una misurazione più precisa, una lettura più tempestiva dei dati e una maggiore flessibilità dei nodi di distribuzione. È su questo terreno che si gioca una quota importante della possibilità di rendere il fotovoltaico diffuso compatibile con obiettivi di sviluppo sostenibile e di stabilità del sistema.L'adeguamento dei contatori domestici

Il primo livello di adattamento riguarda i contatori. In presenza di autoconsumo e produzione distribuita, i dispositivi di misura non possono limitarsi a registrare il solo prelievo. Devono gestire flussi bidirezionali, cioè energia che entra ed esce dalla rete domestica. Questa capacità è essenziale sia per la contabilizzazione corretta sia per il monitoraggio dei profili energetici. Il contatore evoluto diventa quindi uno snodo informativo, non soltanto amministrativo. Serve a misurare l’energia prelevata, quella immessa e il comportamento complessivo dell’utenza nel tempo. In termini pratici, questo permette di capire quando un’abitazione assorbe energia dalla rete, quando riesce a coprire i propri consumi con la produzione locale e quando genera eccedenze. La qualità della misurazione incide anche sulla gestione più ampia del sistema. Senza dati attendibili e tempestivi, non è possibile costruire servizi di monitoraggio efficaci né ottimizzare realmente i flussi. Nel segmento residenziale, l’efficienza energetica passa sempre più da questa granularità: conoscere con maggiore precisione quando e come si produce e si consuma. È anche il presupposto per applicazioni digitali che promettono controllo in tempo reale, ma che senza una base di misura adeguata resterebbero parziali. La centralità dei dati emerge indirettamente anche dai materiali sul monitoraggio dei consumi domestici, dove strumenti dedicati vengono presentati come supporto per leggere i comportamenti energetici della casa. La logica è la stessa: la rete domestica del fotovoltaico diffuso richiede visibilità, perché senza visibilità non c’è coordinamento energetico.Il potenziamento delle cabine primarie

Se il contatore è il punto di contatto con l’utenza, le cabine primarie rappresentano il livello territoriale della gestione. Si tratta dei nodi della rete che ricevono energia e la redistribuiscono sulle reti locali. In un contesto di generazione diffusa, la loro funzione diventa più complessa, perché devono operare in un sistema in cui l’energia non arriva più solo da monte, ma può essere prodotta in molti punti del territorio. La diffusione del fotovoltaico residenziale accresce la necessità di una rete più flessibile. Le cabine primarie devono poter assorbire variazioni di produzione, redistribuire energia in modo più dinamico e contribuire alla stabilità del servizio anche quando la generazione locale è intermittente, cioè legata all’irraggiamento solare e quindi variabile nel corso della giornata o in funzione delle condizioni meteo. Questa esigenza infrastrutturale va letta dentro un quadro più ampio. Nei materiali disponibili si richiama più volte il fatto che la transizione non può poggiare esclusivamente sui pannelli sui tetti e che serve una capacità di sistema più estesa. Anche il dibattito sul ruolo degli impianti utility-scale va in questa direzione: il residenziale è importante, ma non basta senza un’infrastruttura di rete adeguata e senza altri livelli di produzione che contribuiscano all’equilibrio complessivo. Per le utility, investire o comunque adattarsi a una rete più intelligente significa quindi difendere la qualità del servizio in uno scenario più complesso. Per il mercato, significa ridurre il rischio che la crescita del fotovoltaico diffuso si scontri con limiti tecnici locali. Per operatori come Bullet Energy, il nodo infrastrutturale resta uno dei passaggi più concreti per leggere come il cambiamento industriale si trasferisca in pratica nella rete elettrica domestica e nel territorio.I modelli di business per il consumatore

Una volta resa più chiara la dimensione infrastrutturale, diventa evidente anche un altro aspetto: la tecnologia non entra nel mercato residenziale da sola, ma attraverso formule commerciali che ne semplificano l’adozione. Le utility hanno ampliato la loro presenza nel solare domestico proprio trasformando l’impianto in un servizio organizzato, con costi, tempi e responsabilità più comprensibili per il cliente finale. In questo passaggio la complessità tecnica viene spostata a monte, mentre a valle cresce la ricerca di soluzioni semplici, gestibili e prevedibili. L’evoluzione dei modelli di business si collega direttamente alla pressione generata dall’autoconsumo. Se una parte del valore non deriva più dalla sola vendita di energia, allora l’offerta deve includere strumenti capaci di mantenere la relazione economica nel tempo. Leasing, formule di noleggio e pacchetti integrati rispondono esattamente a questa esigenza. Ridurre le barriere all’ingresso e rendere il servizio più lineare diventa un vantaggio tanto per il cliente quanto per il fornitore.Il leasing dell'impianto solare

Tra le formule più coerenti con questa evoluzione c’è il leasing dell’impianto solare. Il principio è noto anche in altri settori: l’utilizzatore accede alla tecnologia senza sostenere immediatamente l’intero investimento iniziale. Nel fotovoltaico residenziale questa logica può aumentare l’accessibilità, soprattutto quando il costo upfront rappresenta il principale freno alla decisione. Dal punto di vista delle utility, il leasing permette di mantenere un rapporto continuativo con il cliente e di associare al finanziamento dell’impianto anche altri servizi, come manutenzione, supporto tecnico e monitoraggio. Dal punto di vista dell’utente, la formula riduce l’impatto del capitale iniziale e rende più leggibile il passaggio alla produzione locale di energia. Il punto non è soltanto finanziario. Un modello di questo tipo consente di assorbire parte della complessità progettuale e amministrativa, che per molti utenti residenziali rappresenta una barriera almeno quanto il prezzo. In un mercato ancora segnato da una forte eterogeneità di operatori e offerte, la standardizzazione del percorso di adozione diventa un elemento di fiducia. La logica di fondo è coerente con i materiali che descrivono il passaggio da una relazione basata sul consumo a una relazione basata sul servizio. Il cliente non compra solo componenti. Acquista l’accesso a una prestazione energetica organizzata nel tempo. In questo modo la utility presidia non soltanto l’atto di vendita, ma l’intero ciclo di utilizzo dell’impianto.I pacchetti tutto compreso

Accanto al leasing si è consolidata la diffusione dei pacchetti tutto compreso, spesso presentati come soluzioni chiavi in mano. Si tratta di offerte in cui installazione, componenti principali, gestione contrattuale, assistenza tecnica e strumenti digitali vengono riuniti in una proposta unitaria. Per il segmento residenziale, dove il cliente tende a privilegiare semplicità e riduzione dell’incertezza, questo schema è particolarmente efficace.| Dimensione impianto | Costo medio senza accumulo (IVA inclusa) | Costo medio con accumulo (IVA inclusa) | Produzione annua stimata (Centro Italia) |

|---|---|---|---|

| 3 kW | ~ 8.300 € | ~ 10.000 € | 3.500 - 4.500 kWh |

| 4 kW | ~ 6.000 - 10.000 € | Varia con capacità batteria | 5.000 - 6.000 kWh |

| 6 kW | 8.000 - 11.000 € | 12.000 - 17.000 € | 7.500 - 8.500 kWh |

| 10 kW | 12.000 - 20.000 € | Varia con capacità batteria | 12.000 - 14.000 kWh |

Tabella 1: Costi indicativi per impianti fotovoltaici residenziali “chiavi in mano” in Italia nel 2026. I prezzi includono installazione e pratiche.2

Leggi la guida completa

La forza di questi pacchetti sta nella capacità di trasformare una filiera complessa in un’esperienza più lineare. L’utente non deve coordinare autonomamente progettisti, installatori, fornitori di componenti e servizi post-vendita. L’interfaccia si semplifica e il tempo decisionale si riduce. Per le utility è un modo per rafforzare la fidelizzazione e ampliare il perimetro economico della relazione.

Scopri la guida completa

Nella pratica, i pacchetti possono includere diversi elementi, che ricorrono con continuità nella trasformazione del settore:

- impianto fotovoltaico con inverter e componenti di base;

- servizi di installazione e messa in esercizio;

- manutenzione e assistenza nel tempo;

- monitoraggio digitale dei consumi e della produzione.

STARTPAYWALL

La digitalizzazione della gestione energetica

Il passaggio ai servizi integrati non sarebbe però possibile senza una componente digitale ormai strutturale. Nella rete domestica del fotovoltaico, software, piattaforme di monitoraggio e analisi dei dati non svolgono una funzione accessoria. Sono il meccanismo che collega impianto, utente e rete. In altre parole, permettono di trasformare una generazione distribuita e variabile in un sistema più leggibile e più governabile.

Le applicazioni per il controllo remoto

Il punto di accesso più visibile a questa trasformazione sono le applicazioni per il controllo remoto. Attraverso app e interfacce dedicate, il cliente può verificare quanta energia l’impianto sta producendo, quanto sta consumando l’abitazione e quale quota dei consumi è coperta direttamente dalla produzione fotovoltaica. La disponibilità di queste informazioni, se aggiornata con continuità, aumenta la trasparenza del servizio. Per l’utente, il beneficio più immediato è la possibilità di leggere il proprio comportamento energetico in modo meno astratto. I consumi non restano una voce finale in bolletta, ma diventano un profilo osservabile nel corso della giornata. Questo può incidere sulle abitudini e favorire un uso più razionale dell’energia, soprattutto quando si cerca di massimizzare l’autoconsumo. I materiali disponibili sul monitoraggio dei consumi domestici confermano il crescente interesse verso strumenti di lettura diretta dei dati della casa. Anche se i casi osservati non esauriscono la varietà del mercato, mostrano una direzione chiara: il controllo remoto è diventato parte integrante del servizio energetico. Non è solo una funzione di consultazione. È un elemento che rafforza la relazione tra cliente e fornitore, perché offre continuità informativa e possibilità di intervento più tempestive. Per le utility, inoltre, queste applicazioni hanno una funzione ulteriore. Consentono di collocare il proprio brand lungo tutta l’esperienza d’uso del sistema domestico, non soltanto nel momento contrattuale. In un contesto competitivo più affollato, la frequenza di contatto e la qualità dell’interfaccia digitale possono diventare fattori di differenziazione rilevanti.L'analisi dei flussi di rete

Dietro l’interfaccia visibile delle app opera un livello meno immediato, ma più strategico: l’analisi dei flussi di rete. La raccolta e l’elaborazione dei dati provenienti da contatori, impianti e dispositivi domestici permettono alle utility di costruire una visione più precisa dei profili di carico, dei picchi di produzione e dei comportamenti energetici distribuiti sul territorio. In termini operativi, questo significa poter migliorare il coordinamento tra energia immessa, energia prelevata e stabilità della rete locale. L’analisi dei dati supporta anche funzioni predittive, cioè la capacità di anticipare criticità o variazioni nei fabbisogni. Più il sistema residenziale incorpora generazione diffusa, più questa capacità diventa utile. La digitalizzazione ha quindi almeno tre implicazioni concrete. Migliora la qualità del servizio al cliente, rende più efficiente la manutenzione e aiuta il gestore a leggere una rete diventata più complessa. Nel lessico dell’industria energetica, si tratta del passaggio da un sistema prevalentemente reattivo a un sistema più capace di previsione e adattamento. Questa evoluzione non elimina le criticità, ma rende più robusta la gestione. Per questo il dato è ormai un asset centrale del nuovo modello residenziale. Non sostituisce l’infrastruttura fisica, ma la completa. E consente di trasformare una rete domestica fatta di nodi dispersi in un insieme coordinato, più coerente con gli obiettivi di efficienza energetica e con le esigenze operative delle utility.L'impatto sulla concorrenza del settore

Il rafforzamento dei servizi, della filiera integrata e della componente digitale produce inevitabilmente effetti anche sulla concorrenza. Il mercato fotovoltaico residenziale non è più soltanto un insieme di installatori, fornitori di componenti e venditori di energia che operano in compartimenti separati. Sta diventando uno spazio in cui competono modelli organizzativi diversi, con livelli differenti di scala, standardizzazione e capacità di presidio del cliente. È qui che il riposizionamento delle utility incide di più sulla struttura industriale. La competizione non si misura solo sul prezzo dei componenti o sul costo dell’installazione. Si sposta sulla capacità di offrire un servizio completo, affidabile e gestibile nel tempo. Per questo il consolidamento del mercato, richiamato più volte nei materiali a disposizione, va letto come una conseguenza logica della transizione energetica nel residenziale e non come un fenomeno separato.L'acquisizione degli installatori locali

Una delle forme più evidenti di questo consolidamento è l’acquisizione, o comunque l’assorbimento in reti più ampie, di operatori locali specializzati. La logica industriale è chiara. Le utility e gli operatori di maggiore dimensione cercano competenze territoriali, capacità installativa e presenza commerciale di prossimità. Gli installatori locali, dal canto loro, possono trovare vantaggi nell’accesso a processi più strutturati, volumi maggiori e strumenti digitali condivisi. Il risultato, però, modifica l’equilibrio del mercato. La frammentazione tende a ridursi. Diminuisce il peso degli operatori completamente indipendenti e aumenta quello di organizzazioni capaci di integrare sviluppo commerciale, installazione, servizio e piattaforme digitali. Non è un cambiamento neutro: restringe alcuni spazi di autonomia, ma al tempo stesso può aumentare prevedibilità e omogeneità del servizio. Questa dinamica va osservata senza semplificazioni. Un mercato più concentrato non coincide automaticamente con un mercato migliore in ogni sua componente, ma può facilitare alcuni obiettivi operativi. Tra questi ci sono la scalabilità dei processi, la capacità di sostenere investimenti più strutturati e la riduzione delle discontinuità tra vendita e post-vendita. Nel solare residenziale, dove il rapporto con il cliente continua dopo l’installazione, questi aspetti pesano molto. Anche i movimenti internazionali della filiera solare, emersi nei materiali più recenti, confermano che il settore tende a premiare soggetti con maggiore massa critica. Nel contesto italiano, la stessa pressione competitiva può spingere le utility a rafforzare partnership e acquisizioni per presidiare meglio il territorio.La standardizzazione dei processi

Alla concentrazione si accompagna la standardizzazione. Quando un numero maggiore di attività viene gestito dentro strutture più integrate, diventa possibile uniformare procedure tecniche, modalità di installazione, strumenti di monitoraggio e gestione dell’assistenza. Dal punto di vista industriale, è uno dei modi principali per ridurre costi operativi e rendere il servizio più scalabile. Per il cliente finale, la standardizzazione può tradursi in percorsi più semplici e meno incerti. I tempi diventano più prevedibili, la documentazione più omogenea e l’assistenza più riconoscibile. Per il sistema, può significare maggiore affidabilità complessiva. In un comparto che si muove verso una diffusione più ampia del fotovoltaico diffuso, questi elementi contano quanto il prezzo. I benefici principali si concentrano in quattro aree:- maggiore uniformità qualitativa nelle installazioni;

- riduzione della variabilità nei processi di assistenza;

- più facilità di integrazione tra hardware e servizi digitali;

- migliore capacità di gestire volumi crescenti.

Gli scenari futuri della rete residenziale

Da questo riassetto industriale emerge una prospettiva che non coincide né con l’autosufficienza totale delle singole abitazioni né con la permanenza del modello tradizionale. Il futuro della rete residenziale sembra collocarsi in una zona intermedia: più produzione locale, più coordinamento digitale, più servizi integrati, ma anche permanenza della rete come infrastruttura centrale di equilibrio. È un punto importante, perché evita di leggere il fotovoltaico domestico come una soluzione isolata e separata dal resto del sistema elettrico. I materiali disponibili convergono su questa idea di fondo. Il cliente diventa più attivo, il mercato più integrato e la rete più intelligente, ma l’interdipendenza non scompare. Cambia forma. Per le utility, ciò significa presidiare non solo la fornitura, ma la capacità di tenere insieme nodi distribuiti, dati, servizi e infrastrutture. Per realtà come Bullet Energy, che comunicano il settore in chiave analitica, la sfida è interpretare questa trasformazione come evoluzione operativa e non come semplice successione di tecnologie.L'indipendenza energetica parziale

Il concetto più utile per descrivere la direzione del residenziale è quello di indipendenza energetica parziale. Il fotovoltaico domestico può aumentare l’autonomia di una casa rispetto ai prelievi dalla rete, ma non elimina in modo realistico il bisogno di connessione al sistema. La produzione solare resta legata a condizioni variabili e ai profili di domanda della singola utenza. Per questo, l’obiettivo più concreto non è l’isolamento completo, ma un equilibrio più favorevole tra produzione locale e supporto della rete. Nei momenti in cui l’impianto copre direttamente i consumi, l’utente riduce il prelievo esterno. Nei momenti in cui la produzione non basta, la rete continua a svolgere la propria funzione di sicurezza e continuità. È una logica di integrazione, non di sostituzione totale. Anche il dibattito più ampio sul mix necessario alla transizione energetica conferma questo punto. Il residenziale contribuisce, ma da solo non esaurisce il fabbisogno di sistema. Gli stessi richiami, presenti nei materiali, alla necessità di affiancare il fotovoltaico sui tetti con altri livelli di produzione mostrano che la resilienza del sistema dipende dall’equilibrio tra più soluzioni. In questa prospettiva, l’autoconsumo resta un driver essenziale, ma non va interpretato come separazione dal sistema elettrico. Va piuttosto letto come uno strumento per migliorare efficienza energetica, flessibilità e partecipazione attiva del cliente. È qui che la relazione tra utility e utente continua a esistere, anche se in forme diverse da quelle del passato.La sinergia tra abitazioni

Se l’autonomia completa non è l’esito più realistico, acquista invece rilievo la sinergia tra abitazioni e tra punti di consumo vicini. I materiali sulla diffusione dei clienti attivi e sui modelli di business collaborativi per le energy community indicano una direzione precisa: il sistema residenziale tende a valorizzare sempre di più il coordinamento tra utenti, edifici e servizi energetici.Le comunità energetiche rinnovabili (CER) in Italia

Al 31 maggio 2025, si contavano 421 comunità energetiche attive in Italia, raggiungendo una capacità totale installata di 43 MW. Questi dati evidenziano un chiaro orientamento verso un modello cooperativo e decentralizzato, dove cittadini, imprese ed enti pubblici lavorano insieme per generare e distribuire energia pulita a livello locale.3 L'obiettivo nazionale è di raggiungere almeno 2.000 MW di capacità installata in CER entro giugno 2026, con il supporto di incentivi specifici e fondi del PNRR.- Solare B2B (dati su produzione fotovoltaica e quota su domanda/produzione nazionale citati nel box informativo).

- Enpal; Abbassalebollette.it (fonti citate nella tabella dei costi indicativi).

- Fondazione NEST (dati su comunità energetiche rinnovabili attive e capacità installata).

Questo articolo ti è stato utile?

Un click anonimo, ci aiuti a scrivere meglio i prossimi.