Perché le aziende guidano lo sviluppo sostenibile globale

fotovoltaico6 maggio 2026diRedazione Solematica

L'adozione dei criteri ESG nelle strategie aziendali

Lo sviluppo sostenibile è entrato stabilmente nel lessico della strategia d’impresa, soprattutto nel perimetro UE, dove le richieste di trasparenza e responsabilità si stanno traducendo in vincoli operativi e in nuove aspettative da parte di investitori, consumatori e stakeholder. In questo scenario, i criteri ESG (Environmental, Social, Governance) vengono sempre più utilizzati come griglia di lettura per qualificare e rendere confrontabili le scelte aziendali: dall’impatto ambientale e sociale lungo la value chain fino ai meccanismi di governance che presidiano rischi e decisioni.

Lo scenario italiano: una crescita misurabile

Secondo il rapporto ESG Outlook 2025 di CRIF, il tessuto imprenditoriale italiano mostra una decisa accelerazione sul fronte della sostenibilità. Nel 2024, oltre il 70% delle grandi aziende ha raggiunto un'adeguatezza ESG "Alta" o "Molto Alta", con un balzo di 24 punti percentuali rispetto all'anno precedente. Anche le PMI hanno registrato un progresso notevole, con un aumento di 17 punti percentuali nella fascia alta di adeguatezza. Questo trend è supportato dal sistema bancario: circa il 76% dei finanziamenti alle grandi imprese e il 39% a quelle di medie dimensioni sono diretti a realtà con solidi profili di sostenibilità, evidenziando come l'impegno ESG stia diventando un fattore premiante nell'accesso al credito.1"I dati dell’ESG Outlook 2025 mostrano come la sostenibilità sia ormai entrata nelle strategie aziendali e finanziarie. Le aziende stanno affinando la propria comprensione del concetto di ESG, mentre le banche assumono un ruolo sempre più proattivo nel supportare e stimolare questo percorso, favorendo chi investe in modelli di business e pratiche sostenibili attraverso un maggior accesso al credito."La pressione non è solo reputazionale. Un passaggio chiave è stato l’avvio di un quadro normativo che rende “misurare e comunicare” un requisito, non un’opzione. Nel contesto europeo, l’evoluzione dalla Non-Financial Reporting Directive verso la Corporate Sustainability Reporting Directive ha rafforzato la necessità di strumenti capaci di monitorare indicatori e risultati, con l’obiettivo di ridurre l’ambiguità informativa e migliorare la leggibilità delle performance ESG. Parallelamente, una rendicontazione credibile si sta consolidando come leva per partnership e investimenti, ma anche come presidio contro accuse di greenwashing, perché espone obiettivi, metriche e progressi a una verifica esterna più stringente.

Misurazione dell'impatto ambientale e sociale

La continuità con la fase strategica si gioca sulla misurazione: senza indicatori e metodologie replicabili, gli impegni ESG restano dichiarazioni. Per molte organizzazioni, la sfida è riconoscere le aree di impatto più rilevanti, superare resistenze interne e sostenere costi iniziali che possono generare ritorni soprattutto nel medio-lungo periodo. Nella pratica, la costruzione di un sistema di metriche consente di collegare la responsabilità sociale e ambientale a decisioni operative, investimenti e priorità, rendendo più robusta anche la comunicazione verso l’esterno.

ESG e merito creditizio: un legame consolidato

L'analisi di CRIF del 2025 ha dimostrato una forte correlazione tra sostenibilità e solidità finanziaria. Le imprese con un'elevata adeguatezza ESG presentano un tasso di default inferiore del 25,3% rispetto alla media. Questo legame è ancora più marcato per i nuovi crediti, dove il differenziale negativo arriva al -31%. Al contrario, i finanziamenti erogati ad aziende con scarsi profili di sostenibilità mostrano un tasso di default superiore alla media del 2,7%. Questi dati confermano che una gestione aziendale responsabile mitiga i rischi finanziari, rendendo le pratiche ESG un elemento centrale nella valutazione del merito creditizio.1

Scopri di più

Un esempio concreto, utile per chi lavora su energia e riduzione dei consumi, arriva dalle tecnologie di elettrificazione dei carichi termici. Le pompe di calore, descritte come soluzioni in grado di ridurre i consumi fino al 75% rispetto ai sistemi tradizionali, funzionano trasferendo energia termica dall’ambiente esterno all’interno e possono operare anche in raffrescamento, integrando in un solo impianto riscaldamento, raffrescamento e acqua calda sanitaria. La metrica centrale è il COP (Coefficient of Performance), che esprime i kWh termici prodotti per ogni kWh elettrico consumato: per le tipologie aria-acqua viene indicato un intervallo 3,5–4,5, mentre per le geotermiche 4,5–5,5; lo SCOP (Seasonal COP) estende la misura all’intera stagione, con l’esempio di SCOP 4 inteso come 4 kWh di calore per 1 kWh elettrico.

Nel caso applicativo di un’abitazione media di 100–150 m², i consumi annui per il riscaldamento vengono stimati in 3.000–5.000 kWh elettrici. Con COP medio 3,5, il costo energetico riportato è nell’ordine di 400–700 €/anno, a fronte di un intervallo di 1.200–1.800 €/anno associato a una caldaia a gas. Anche le condizioni operative sono parte della valutazione d’impatto: si segnala che le pompe di calore aria-acqua moderne funzionano fino a -20°C, con efficienza in calo nel freddo estremo ma prestazioni mantenute dai modelli di ultima generazione con tecnologia inverter. Sul fronte dell’integrazione con le rinnovabili, l’abbinamento con fotovoltaico è indicato come combinazione “ideale”, con una copertura del fabbisogno della pompa di calore stimata al 50–70% in presenza di impianti 6–10 kWp; il risparmio complessivo viene descritto come potenzialmente superiore a 2.000 €/anno rispetto a una caldaia a gas senza fotovoltaico, con ulteriore incremento se è presente un sistema di accumulo. Approfondimenti tecnici e numerici sono disponibili nella pagina su Efficienza energetica.

Queste grandezze, lette in chiave ESG, mostrano perché i “numeri di impianto” siano spesso il primo livello di misurazione ambientale: consumi elettrici annui, coefficienti prestazionali, temperature di esercizio e scenari di autoconsumo diventano dati osservabili e confrontabili, utili per valutare scelte di investimento, gestione e performance. Anche la dimensione sociale e organizzativa entra nel perimetro della misurazione quando la sostenibilità richiede formazione interna e responsabilità distribuite, perché l’allineamento tra governance e obiettivi ambientali si concretizza nella capacità di raccogliere dati, mantenerli coerenti e trasformarli in decisioni operative.

STARTPAYWALL

La rendicontazione non finanziaria e la trasparenza

La misurazione, per diventare accountability, deve tradursi in rendicontazione. In continuità con l’adozione di strategie ESG, la reporting chain sta diventando una componente strutturale della governance, perché obbliga a esplicitare ipotesi, metriche e risultati, riducendo lo spazio per comunicazioni solo promozionali. È in questa cornice che la rendicontazione non finanziaria viene descritta come uno strumento che “racconta” l’impegno di sostenibilità in modo trasparente, andando oltre la sola conformità o l’uso di messaggi di marketing. Nel quadro UE, la rendicontazione di sostenibilità è stata inquadrata dalla NFRD, 2014 e poi rafforzata dalla CSRD, 2023, che introduce in modo esplicito il principio di doppia materialità. La doppia materialità viene articolata in due direzioni: l’approccio inside-out, riferito alle esternalità significative che attività, prodotti e servizi scaricano su ambiente e società includendo la catena di valore e fornitura, e l’approccio outside-in, che riguarda come i fattori di sostenibilità influenzano performance, andamento e risultati nel breve, medio e lungo periodo. Una sintesi operativa delle implicazioni è richiamata anche nella risorsa La doppia materialità: vantaggi e sfide.| Scadenza di applicazione | Soggetti obbligati |

|---|---|

| Dal 2025 (anno fiscale 2024) | Imprese già soggette a NFRD (imprese quotate, banche, assicurazioni con oltre 500 dipendenti e specifici requisiti patrimoniali) |

| Dal 2026 (anno fiscale 2025) | Grandi imprese non ancora soggette a NFRD (con oltre 250 dipendenti, fatturato ≥ 50 mln € o stato patrimoniale ≥ 25 mln €) |

| Dal 2027 (anno fiscale 2026) | PMI quotate, banche piccole e non complesse, imprese di assicurazione captive |

| Dal 2029 (anno fiscale 2028) | Filiali e succursali di capogruppo extra-UE con ricavi significativi nell'Unione Europea |

Tabella: Calendario di implementazione della direttiva CSRD per le imprese.2

Il Pacchetto Omnibus I e lo "Stop the clock"

Nel febbraio 2025, la Commissione Europea ha introdotto il "Pacchetto Omnibus I" per semplificare alcune normative, inclusa la CSRD. Una delle modifiche principali, nota come "Stop the clock" e già in vigore, posticipa di due anni l'applicazione degli obblighi per alcune categorie di imprese. Ad esempio, per le grandi imprese non precedentemente soggette a NFRD l'obbligo slitta dal 2026 al 2028, e per le PMI quotate dal 2027 al 2029. Questo rinvio offre più tempo per la preparazione, ma non riduce l'importanza strategica di integrare la sostenibilità nei processi aziendali.2L'innovazione come motore del cambiamento

Se la rendicontazione consolida la trasparenza, l’innovazione sposta il baricentro sulle trasformazioni materiali: infrastrutture, tecnologie e modelli di produzione e consumo. Nel perimetro energetico, il nesso tra innovazione aziendale e sviluppo sostenibile emerge in modo netto quando la decarbonizzazione richiede sistemi resilienti, capacità di integrazione delle rinnovabili e investimenti che attraversano filiere e territori. Anche in Italia, la transizione è descritta come un processo non isolabile: richiede connessioni con le reti europee e un’accelerazione della digitalizzazione, con implicazioni che vanno oltre la dimensione tecnica e si riflettono su sicurezza energetica, competitività e impatti ambientali.Prospettive globali: ricalibrare l'ESG per un impatto a lungo termine

L'Ipsos ESG Council Report 2025 sottolinea come, a livello globale, il dibattito sull'ESG non sia in declino, ma in fase di evoluzione. Le aziende si stanno ricalibrando per un impatto a lungo termine, spostando il focus dalla mera conformità alla generazione di valore concreto. Le discussioni tra i leader della sostenibilità evidenziano la necessità di integrare le strategie ESG nei processi decisionali per trasformarle da un "centro di costo" a un motore di valore, misurandone il ritorno sull'investimento e comunicandolo efficacemente agli stakeholder.3Transizione verso modelli di economia circolare

In continuità con l’innovazione infrastrutturale, l’economia circolare rappresenta un cambio di paradigma che ridisegna input, durata d’uso e fine vita dei prodotti. La definizione operativa proposta è orientata a “alterare il meno possibile i cicli naturali”, riducendo l’estrazione mineraria, estendendo la durata dei prodotti e favorendo, a fine vita, riuso e riciclo delle materie prime. In contrapposizione, il modello lineare viene descritto come una sequenza con un inizio e una fine che parte dalle materie prime, attraversa produzione e uso e termina nello smaltimento come rifiuto, con un impatto che diventa insostenibile nel tempo per la finitezza delle risorse."Affinché l'economia circolare possa veramente decollare, è indispensabile un cambio di mentalità. Oggi, l'attenzione è eccessivamente concentrata sulla gestione dei rifiuti, tralasciando le fasi preliminari, come la progettazione di prodotti più durevoli, facilmente riparabili e riutilizzabili. Per superare queste sfide, è necessario rendere le scelte sostenibili più vantaggiose per tutti, produttori e consumatori, utilizzare la leva fiscale per premiare chi riduce gli sprechi e integrare criteri di circolarità anche negli acquisti pubblici."La sintesi più diffusa del modello circolare richiama le “3 R”, cioè ridurre, riciclare e riutilizzare, con successive estensioni che includono rigenerare e compostare, fino a un passaggio a monte: ripensare già in fase di progettazione. I benefici vengono articolati su tre dimensioni. Sul piano ambientale, la riduzione di consumo di risorse e produzione di rifiuti è collegata a minore dispersione di inquinanti e a minori emissioni di gas serra, con un richiamo al ruolo delle energie rinnovabili nel pacchetto di transizione. Sul piano economico, il risparmio immediato per imprese e cittadini si combina con la creazione di nuovi modelli di business e mercati, che possono sostenere innovazione e occupazione. Sul piano sociale, un ambiente più pulito e una riduzione di rifiuti e discariche vengono associati a miglioramenti di salute pubblica e qualità della vita.

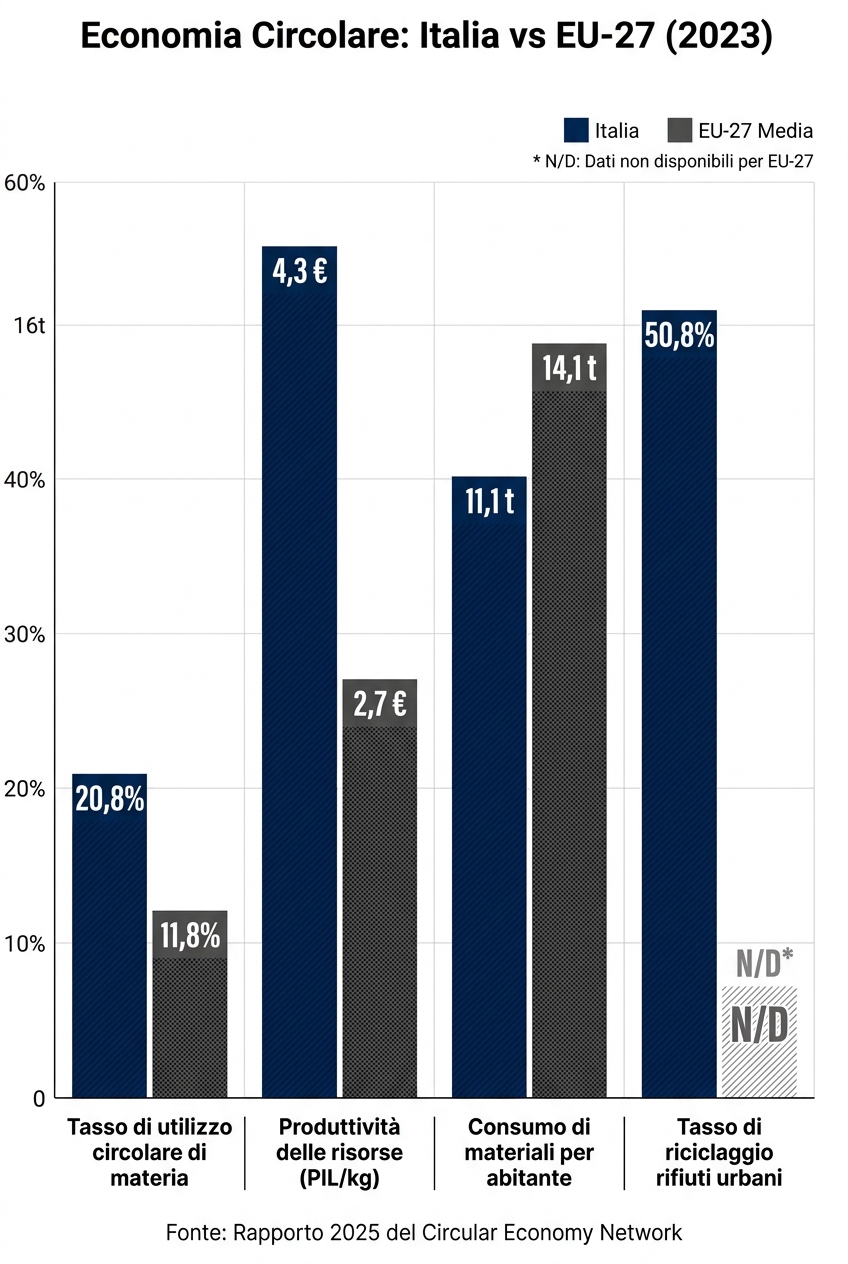

| Indicatore di Circolarità (2023) | Italia | Media UE-27 |

|---|---|---|

| Tasso di utilizzo circolare di materia | 20,8% | 11,8% |

| Produttività delle risorse (PIL per kg di risorse consumate) | 4,3 €/kg | 2,7 €/kg |

| Tasso di riciclaggio dei rifiuti urbani | 50,8% | N/D |

| Consumo di materiali per abitante | 11,1 t | 14,1 t |

Tabella: Performance dell'Italia nell'economia circolare rispetto alla media europea, secondo il Rapporto 2025 del Circular Economy Network.4

PNRR e economia circolare: ritardi e scarsa trasparenza

Nonostante gli stanziamenti, l'attuazione degli investimenti del PNRR per l'economia circolare procede a rilento. Secondo un'analisi di OpenPolis aggiornata a marzo 2025, a poco più di un anno dalla scadenza del piano, la spesa effettiva risulta ancora molto bassa. Per la misura "progetti faro di economia circolare", dotata di 600 milioni di euro, risulta erogato solo il 15,24%. Ancora più critica la situazione per lo sviluppo del biometano (1,92 miliardi stanziati), dove la spesa è allo 0%. Questi ritardi, uniti a una scarsa trasparenza sui progetti, mettono a rischio il raggiungimento degli obiettivi e l'effettiva capacità di spesa dei fondi entro il 2026.5

Investimenti in tecnologie pulite e filiere corte

Dal modello circolare, il passaggio alle tecnologie pulite avviene sul terreno della concretezza industriale: efficienza, elettrificazione e capacità di rete determinano la scalabilità delle soluzioni, mentre le filiere e le infrastrutture ne condizionano tempi e prestazioni. In questo quadro, due blocchi di investimenti emergono con chiarezza: da un lato l’evoluzione delle reti, dall’altro l’adozione di tecnologie ad alta efficienza per i consumi finali, con implicazioni dirette per le strategie ESG e per la responsabilità sociale in termini di costi, accessibilità e qualità dell’ambiente costruito. Sul versante rete, l’espansione del fotovoltaico viene descritta come compatibile con la stabilità se supportata da tecnologie adeguate. L’impiego di inverter intelligenti e sistemi di accumulo trasforma gli impianti in risorse attive in grado di offrire servizi ancillari, tra cui controllo di frequenza e tensione, contribuendo alla resilienza complessiva. In prospettiva, vengono richiamate interconnessioni europee sempre più strategiche per sicurezza energetica e ottimizzazione delle rinnovabili su scala continentale, insieme alla digitalizzazione delle infrastrutture tramite sensori, software di gestione avanzati e intelligenza artificiale, indicata come frontiera per massimizzare efficienza e resilienza. La dimensione realizzativa resta un fattore limitante: il potenziamento infrastrutturale richiede investimenti significativi e, oltre alle risorse disponibili da iniziative europee e PNRR, viene evidenziata la centralità della capacità di esecuzione, della qualità progettuale, delle competenze specializzate e del coordinamento pubblico-privato. Dal lato dei consumi, le pompe di calore si posizionano come tecnologia di elettrificazione ad alta efficienza con parametri prestazionali dichiarati e verificabili. Oltre alle metriche COP e SCOP, i materiali disponibili riportano elementi economici e regolatori utili per stimare scalabilità e adozione. I costi “chiavi in mano” per un’abitazione di 100–150 m² sono indicati in un intervallo 8.000–16.000 €, mentre la variante geotermica viene riportata a 15.000–25.000 € per l’incidenza delle perforazioni. Sul piano della compatibilità impiantistica, viene specificato che i sistemi lavorano meglio a basse temperature, tipicamente 35–45°C, mentre i termosifoni tradizionali sono progettati per 60–70°C; vengono citate come opzioni i radiatori sovradimensionati o a bassa temperatura e le pompe di calore ad alta temperatura fino a 65°C. È anche riportata una stima di rumore dell’unità esterna di 45–55 dB a un metro, con indicazioni di mitigazione tramite posizionamento e rispetto delle distanze. Nel 2026, la leva degli incentivi viene descritta come parte integrante della dinamica di investimento. È riportato che il Conto Termico 3.0 è attivo da febbraio 2026 e prevede un rimborso fino al 65% della spesa, erogato dal GSE entro 60 giorni per importi fino a 15.000 €, con importi indicati come significativamente superiori rispetto al precedente CT 2.0. In alternativa, viene citata la detrazione IRPEF del 50% per la prima casa o 36% per altre, fino a 96.000 € in 10 rate annuali, con la precisazione che non è cumulabile con il Conto Termico; è inoltre indicata un’IVA agevolata al 10% su acquisto e installazione e, per comuni sotto 5.000 abitanti, contributi regionali a fondo perduto. In questo quadro, per un costo di 8.000–16.000 €, viene riportato che con il Conto Termico 3.0 il costo netto può scendere a 3.000–6.000 €.- Capex e incentivi: tempi di rimborso (entro 60 giorni fino a 15.000 €) e percentuali (65% Conto Termico 3.0; 50% o 36% detrazione) influenzano la velocità di diffusione e l’accessibilità economica delle tecnologie efficienti.

- Vincoli tecnici e infrastrutturali: temperature di esercizio, compatibilità con sistemi esistenti e requisiti di rete determinano prestazioni reali, oltre la sola dichiarazione di efficienza.

- CRIF, ESG Outlook 2025 (dati su adeguatezza ESG e correlazione con default).

- Sustainability Award, sintesi su calendario CSRD e aggiornamenti “Stop the clock” (Pacchetto Omnibus I).

- Ipsos, ESG Council Report 2025.

- Renewable Matter, dati e dichiarazioni su economia circolare (Circular Economy Network, Rapporto 2025).

- EconomiaCircolare.com / OpenPolis, aggiornamento marzo 2025 su stato di avanzamento spesa PNRR per economia circolare.

Questo articolo ti è stato utile?

Un click anonimo, ci aiuti a scrivere meglio i prossimi.